Compartilhamos um artigo de Kim Moody sobre a onda de greves nos Estados Unidos, publicado originalmente na revista Spectre.

A crise da cadeia de suprimentos de 2021-22 revelou as diversas fraquezas e pontos de vulnerabilidade no sistema global de logística que movimenta mercadorias e valores no processo de acumulação do capital. Para avaliar a resposta do capital para essa crise e para problemas de lucratividade de longo prazo, usarei a teoria de Marx do “tempo de rotatividade” como estrutura analítica. Tempo e movimento sempre foram essenciais na circulação geral do capital e na expansão dos lucros. Nos Grundrisse, Marx afirmou que “a velocidade de circulação substitui o volume de capital”. Além disso, como disse Marx, “desde que o trabalho é movimento, tempo é sua medida natural”. [1] Trabalho cria valor, então tempo e movimento são centrais para o funcionamento do capitalismo. A medida da reprodução do capital é o seu tempo de rotação. [2]

Resumindo o tempo de rotação do capital a partir de seu investimento inicial, Marx escreveu no Capital, Volume II, “a duração desse tempo de rotação é dado pela soma do seu tempo de produção e do seu tempo de circulação”. [3]. Circulação, um termo que frequentemente Marx usa de diferentes modos, se refere aqui ao movimento do valor na sua forma dinheiro e bens materiais entre as fases de produção até o final da venda do produto. Assim, o capital pode tentar aumentar a massa de lucros em um determinado período de tempo, encurtando o tempo de rotação de seu investimento inicial através da redução do tempo de produção, ou pela redução do tempo do movimento de valores e mercadorias, ou por meio de ambos. Como disse Engels em sua contribuição ao Capital, Volume III, “o principal meio pelo qual o tempo de produção é reduzido é por um aumento da produtividade do trabalho”, enquanto que o principal meio para “a diminuição do tempo de circulação tem sido o desenvolvimento das comunicações” pela introdução, no tempo dele, de ferrovias, navios a vapor e o telégrafo. [4]

Apesar dos esforços para reduzir o tempo de rotação na última década, entretanto, o capital norte-americano tem sido incapaz de reproduzir a lucratividade de décadas anteriores. O declínio da taxa de lucro que começou no final da década de 1960 e que produziu a crise estagflacionária dos anos 1970 foi, até certo ponto, compensado pela destruição do capital nar recessões de 1980-82 e pela introdução e disseminação dos métodos da produção enxuta nos 1980s e 1990s. Como Michael Roberts mostrou, com a remoção da “parcela do superávit financeiro” da massa de lucros, a taxa de lucro tendeu a subir até o final da década de 1990. Desde então, com altos e baixos, a tendência é de queda quando a "parcela do excedente financeiro” é removida para revelar a taxa de mais-valia real. [5] Enquanto a competição internacional indubitavelmente cumpriu um papel na restrição do crescimento da lucratividade por limitar o aumento do preço ao produtor abaixo de 1% de 2010 até 2021, duas tendências domésticas frequentemente negligenciadas prejudicaram o tempo de rotação e, consequentemente, a lucratividade. [6]

A primeira delas foi a exaustão dos métodos de produção enxuta e de grande parte das tecnologias de intensificação do trabalho associadas a eles. A evidência disso é o colapso da produção da manufatura após a Grande Recessão de 2008-2010. Enquanto a produtividade na manufatura dos EUA aumentou em uma média igual ou superior a 4% por ano de 1990 até 2007, após uma breve alta pós-recessão em 2010, ela ficou abaixo de 1%, em uma média anual de 0.7% de 2011 até 2019. Saindo da crise pandêmica de 2020, atingiu bevemente 2,7% em 2021 e caiu na sequência para -1,0% em 2022. [7]

Uma explicação comum para essa queda na produtividade é o nível relativamente baixo do investimento em equipamentos e tecnologia para a manufatura. Certamente, estava abaixo dos níveis anteriores, que na década de 1980 estava abaixo da média anual de 5%, enquanto na década de 1990 era ainda 4,8%. Mas, como mostra um estudo de 2020 da OIT sobre automação em plantas automotivas nos EUA, Alemanha e China, as várias tentativas de aumentar a produtividade da manufatura ao longo dos anos pela introdução de novas formas e níveis de automação, romos, etc, especialmente no final da montagem, não foram bem sucedidas e frequentemente abandonadas. [8] Como esse tipo de inovação é normalmente aplicado primeiro no setor automotivo, isso sugere que, assim como os métodos de intensificação do trabalho do “gerenciamento por estresse” da produção enxuta, o impacto dessas tecnologias no local de trabalho parecem ter alcançado os limites nos quais podem elevar o desempenho dos seres humanos - pelo menos sob a atual organização da produção na maioria das indústrias. Assim, a inabilidade do capital de resolver o problema do tempo de rotação reside no reino da própria produção. Se fossem feitas reduções no tempo de rotação, teriam de ser na fase de circulação; isto é, no aceleramento do transporte, nas cadeias de suprimento e na realização do valor pelas vendas.

No entanto, problemas na fase de circulação e de movimentação de mercadorias, de fato, vêm ocorrendo há anos. Se a produtividade forneceu a evidência para o esgotamento da produção enxuta, o “PMI Suppliers’ Delivery Time Index” (Índice de Tempo de Entrega dos Fornecedores PMI) que é parte do Procurement Managers Index (PMI) desenvolvido pelo Institute of Supply Management (ISM), fornece clara evidência dos problemas pré-existentes no transporte da cadeia de suprimentos. Um gráfico no IHS Markit de julho de 2022 “focado no…. Tempo de Entrega dos Fornecedores” claramente mostra, como o próprio relatório diz, que o “Tempo de Entrega dos fornecedores dos EUA começou a aumentar em 20160” e depois disso cresceu com um leve breve declínio em 2019 antes de disparar em 2020 e 2021. Similarmente, o relatório deles de janeiro de 2002 sobre a crise da cadeia global de suprimentos mostra empresas ao redor do mundo registrando uma “enorme escassez de insumos.” Isso também revela que o primeiro aumento dessa escassez desde 2010 ocorreu em 2017, bem antes da pandemia. [9] Claramente, a tecnologia não salvou os EUA ou o capital global de um declínio significativo na velocidade em que mercadorias podem ser transportadas e da realização do valor que elas representam.

As raízes dessa falha logística residem principalmente no fato mundano, mas bem documentado, da longa e crescente "escassez" da mão-de-obra e da rotatividade da força de trabalho em caminhões, armazéns e até mesmo nas principais transportadoras ferroviárias de carga. “Escassez” aqui não se refere ao número atual de trabalhadores disponíveis para empregos, mas àqueles dispostos a aceitar um desses empregos com as atuais condições de trabalho e salário. Sem força de trabalho suficiente, as empresas que fornecem os elementos chave do sistema nacional de logística podem não conseguir atender a demanda por transporte. Além disso, a produtividade para o setor de caminhões e para o armazenamento, onde os métodos de produção enxuta prevaleceram, foram extremamente pobres de 2000 até 2019. [10] Essa escassez da mão-de-obra, entretanto, começou bem antes da pandemia, da invasão da Ucrânia, da disparada do preço do petróleo, ou mesmo do apertado mercado de trabalho da “Grande Resignação” de 2021-22.

Como as mudanças que estão tomando forma vão afetar a velocidade de circulação de mercadorias -e, portanto, o valor- através do tempo e do espaço, e a capacidade dos trabalhadores de interromper a produção e circulação de bens e serviços?

Um relatório de 2019 da American Trucking Associations (ATA) revelou que a escassez de mão-de-obra em caminhões cresceu depois da Grande Recessão, tendo o primeiro salto ocorrido em 2014, quando a escassez de motoristas mais do que dobrou de 19.000 em 2013 para 41.000 em 2014. Depois daquilo, “a escassez disparou para cerca de 50.7000 em 2017” e depois para 60.000 em 2018, assim como os prazos de entrega subiram e muito, antes da pandemia aumentar ainda mais para 80.000 em 2021. [11] No armazenamento foi um pouco diferente. O jornal Material Handling & Logistics, publicou uma matéria em 2018 com o título “Labor Shortage Hurts Logistics Industry” em que cita um estudo da empresa imobiliária comercial CBRE Group, Inc., onde se projeta que a enorme demanda por “trabalhadores de armazéns e distribuição em 2018-2019 [...] pode se tornar insustentável na atual escassez de mão de obra na indústria.” [12] Naquele momento, as razões apresentadas para essa escassez geralmente se concentravam no baixo desemprego, nas altas taxas de aposentadoria, etc. Embora esses fossem fatores reais, foi a “constante pressão por entregar mercadorias a preços cada vez menores, que resultou em condições de trabalho tão ruins e em salários tão baixos (que equivalia a uma ’servidão contratada)"’, que criou os altos níveis de rotatividade da força de trabalho e que manteve os trabalhadores longe desses empregos. [13]

As sete principais transportadoras ferroviárias de carga Classe I criaram sua própria escassez de mão de obra reduzindo constantemente a força de trabalho para atender às demandas do Precision Scheduled Railroading (PSR), a versão dessa indústria da produção enxuta, implementada primeiramente por volta de 2000 pela CSX. [14] As terríveis condições enfrentadas pelos trabalhadores ferroviários foram evidenciadas quando a demanda dos sindicatos pelos 15 dias de licença remunerada (para que fosse aliviada a pressão nos empregados) foi rejeitada no “Acordo Provisório” imposto pelo governo em novembro de 2022.

Assim, a “Crise da Cadeia de Suprimentos de 2021-22” foi apenas a escalada de problemas profundos enfrentados pelo capital na manufatura e nos transportes/logística, particularmente a vulnerabilidade à interrupção ao longo da cadeia de suprimentos. O debate sobre logística "resiliência" versus “enxuto” ou “just-in-time” já dura algum tempo devido à falha dos anteriores “reparos” logísticos, organizacionais e tecnológicos do capital. Não surpreendentemente, entretanto, a crise da cadeia de suprimentos de 2021-22, exacerbada pela crise climática, pela pandemia, pelo aumento do conflito com a China e, mais recentemente, a invasão russa da Ucrânia, trouxe sérias reconsiderações da entrega just-in-time e da estrutura da logística global e doméstica e à algumas movimentações para encontrar uma nova “solução” para o capital.

A “Amazonificação” das logísticas: nem “just-in-time” nem “just-in-case”

A questão de como a cadeia de suprimentos e todo o sistema logístico são reestruturados nos dos Estados Unidos é chave para os problemas de redução do tempo de circulação dentro da rotação geral do capital, por um lado, e a vulnerabilidade do capital dos EUA às ações dos trabalhadores, por outro. Como o relatório de 2023 do Citi GPS apontou, “uma mudança comum é um aumento no estoque à medida que as empresas mudam da abordagem just-in-time para a just-in-case”(“no tempo preciso”, para “caso precise” em tradução literal). [15] O problema dessa explicação é que, enquanto JIT significa uma coisa muito precisa -entrega no prazo de uma mercadoria específica em uma localização exata de acordo com o necessário - além de implicar maiores estoques, o JIC não. Há também o mal-entendido comum de que a entrega just-in-time equivale maior velocidade de circulação pela cadeia de suprimentos. Ela não reduz o tempo de circulação ou o custo, pois isso exige entregas mais frequentes, menores e (em média) mais caras; portanto, não há economia de escala. [16] A Avaliação da Cadeia de Suprimentos de 2022 do Departamento de Transportes da administração Biden acrescentou,”As pressões associadas com a menor janela de entrega e o gerenciamento do estoque just-in-time [...] pode incentivar o uso de serviços de transporte de carga mais caros ou menos eficientes.” [17]

O que o JIT faz é reduzir estoques custosos para aqueles que recebem ao longo da cadeia de suprimentos. Partindo de um ponto de vista Marxista, estoques são importantes não apenas porque são um custo adicional óbvio, mas porque o trabalho de estocagem não cria valor, enquanto o de transporte e circulação de mercadorias, que é considerado parte da produção, cria. [18] Assim, o inventório que deve ser atendido também é um desperdício de tempo de trabalho e uma dedução do total da mais-valia produzida por uma dada força de trabalho. Isso pode, até certo ponto, ser compensado por maiores aumentos na produtividade como no caso da “era de ouro” do pós segunda guerra. Mas, como vimos, desde 2012, o aumento da produtividade na produção e no transporte quase desapareceu completamente. Então, embora maiores estoques possam permitir às empresas resistir aos impactos iniciais de uma greve ou alguma outra interrupção, eles vão se tornar um fardo maior no caso de um conflito prolongado.

Durante o clássico “just-in-case” da “era de ouro” do pós segunda guerra do capital dos EUA, o índice de estoque para vendas não agrícola aumentou significativamente de 2.85 em 1962 para 3.49 em 1981, pois os fabricantes estocavam grandes quantidades de mercadorias intermediárias para a produção e os varejistas armazenam produtos para a venda. Com a introdução dos métodos enxutos e do JIT, essa relação caiu dramaticamente para níveis perto de 2.24 da década de 1980 e subiu para no máximo 2.35 em 2019. Desde então, durante a pandemia, com altos e baixos, a relação estoque/vendas não mudou muito até 2022, quando subiu significativamente para 2.53. [19] Ao mesmo tempo, o índice PMI do “Estoque de Materiais Comprados”, em oposição aos de “Materiais Acabados”, outra medida de estoque, disparou para novas máximas depois da recessão pandêmica de 2020. [20] De fato, a taxa de crescimento dos estoques acelerou de uma taxa média anual de 4.3% de 2010 a 2019 para 7.1% de 2019 até 2022. [21]

Este é um aumento significativo no estoque para a economia como um todo, mas está longe dos níveis mais altos do pós segunda guerra JIC. Embora seja muito cedo para ter certeza, a concorrência por si só provavelmente colocará alguns limites nos níveis de estoques caros. Além disso, enquanto o just-in-case implica maiores estoques e vários fornecedores, não nos diz nada sobre a velocidade ou custo do transporte ou mesmo sobre os níveis de estoque, ou das tentativas de regulá-lo. Então, como as mudanças que estão ganhando forma vão afetar a velocidade da circulação de mercadorias e, portanto, seu valor através do tempo e do espaço, e a capacidade dos trabalhadores de interromper a produção e a circulação de bens e serviços?

Minha opinião é que as mudanças propostas e que estão ganhando espaço na organização das cadeias de suprimentos, estoques e logísticas de conjunto podem ser melhor compreendidas como “Amazonificação” da fase de circulação do tempo de rotação do capital. Isso se aplica para a manufatura em suas várias etapas bem como às empresas atacadistas e varejistas e à maioria dos serviços. Ao usar o termo “Amazonificação”, quero dizer primeiro que a Amazon é principalmente uma empresa logística envolvida na movimentação de produtos em que as vendas são apenas uma etapa. O jornal industrial Transport Topics concordou que a Amazon deveria ser “considerada uma das maiores empresas logísticas da América do Norte”. [22] “Vendas e Marketing” e “Geral e Administrativo” respondem apenas por 10.8% do custo operacional da Amazon em 2022. O restante cobre o que e como ela se move dentro, ao redor e fora de suas instalações - basicamente seu capital fixo e circulante em termos Marxistas. [23] Assim, grande parte do trabalho de centenas de milhares de trabalhadores empregados pela Amazon transporta e transforma mercadorias aos quais agrega valor; esse trabalho é, portanto, produtor de mais-valor.

A Amazon está engajada na busca incessante de crescimento (acumulação), criado pela movimentação “otimizada” de mercadorias e valor por meio da localização e configuração de suas instalações, dos meios de transporte entre elas e o comprador final, da implantação de tecnologias de comunicação para manter tudo em movimento dentro e entre as instalações, e a intensa exploração do trabalho a cada turno. Isso não é nem “just-in-time” nem “just-in-case.” É mais uma questão de “alta velocidade de estoque”, como a Amazon coloca no seu relatório da Comissão de Segurança e Intercâmbio (SEC) 10-K de 2021. [24]

Como a Amazon descreveu sua estratégia no relatório anual SEC 10-K de 2022, “Nós buscamos girar o estoque rapidamente e coletar dos consumidores antes que nossos pagamentos aos vendedores e fornecedores vençam”. [25] Aqui, uma pequena explicação é necessária. Em média, a Amazon recebe pagamentos, principalmente de cartões de crédito, 18 dias antes de pagar seus fornecedores. É uma reversão da prática business-to-business comum de receber o pagamento depois da entrega ao comprador. Assim, a Amazon reduz seu tempo de rotação pelo recebimento antecipado. A Amazon chama esse dinheiro adiantado de “fluxo de caixa livre” em vez de lucros, embora eles claramente representem a mais valia realizada. [26]

Esse “fluxo de caixa livre” paga a expansão da Amazon, que está no centro do seu modelo de negócio. Em 2022, totalizou $11.6 bilhões em comparação com a “receita operacional” de pouco mais de $12 bilhões. [27] Isso só pode ser sustentado ou aumentado por ser “capaz de transformar o estoque rapidamente”. Como sugere o relatório 10-K de 2022, “para cada 1% de subsídio de avaliação de estoque adicional em 31 de Dezembro de 2022, teríamos registrado um custo adicional de vendas de aproximadamente $390 milhões.” Para 2022, isso teria sido um “custo de vendas” adicional de $390 milhões para cada $345 milhões de avaliação de estoque - mais do que um para um. [28] Assim, qualquer redução no movimento de produtos durante todo o sistema de “distribuição” e entrega que aumenta o estoque estacionário torna-se caro. Assim, o movimento rápido do centro de distribuição para o centro de classificação e para o centro de entrega,a entrega no dia seguinte e o desenvolvimento de sua frota de caminhões e vans são agora centrais para seu modelo de negócio e uma razão fundamental do porque a Amazon resiste à sindicalização com tanta firmeza.

Poucas empresas e certamente poucos fabricantes podem alcançar a rapidez do fluxo de caixa gerenciado pela Amazon. Em média, as empresas nos EUA têm que esperar 32 dias antes de receber o pagamento pelas mercadorias entregue ao comprador, comaprado com os 18 dias de antecedência da Amazon. [29] Porém, essas empresas sofridas podem aspirar a “otimizar” ou “girar o estoque rapidamente” para minimizar custos e maximizar o fluxo de caixa e os lucros reais. Isso não é o mesmo que JIT porque não é limitado a um tempo específico e pré-determinado, a um ponto de entrega ou tipo de produto. Quando descreve seus riscos, o relatório 10-K da Amazon fala de “falha em otimizar estoque” como fonte de aumento de custos. [30] Assim, para a Amazon, o estoque, que não pode ser totalmente evitado por uma empresa que movimenta milhões de produtos por dia, é para ser “otimizado”, regulado e mantido em movimento dentro e entre instalações. Em outras palavras, quando nos seus relatórios a Amazon fala de otimizar estoque, o que eles estão realmente descrevendo é a velocidade otimizada de estoque (optimized inventory velocity, OIV) de mercadorias entrando, dentro e saindo de suas instalações o mais rápido possível.

Não há movimento sustentado na atual circulação material do capital sem intervenção humana.

A proliferação de instalações da Amazon evoluiu ao longo do tempo para mover um volume crescente de negócios e, portanto, de estoques mais rapidamente entre locais funcionais, como centros de atendimento, de classificação e de entrega, e trazer o estoque para mais perto do cliente. Prime Hubs e os centros de classificação foram introduzidos em 2014 e centros de entrega em 2016 para acelerar as coisas. [31]. O movimento foi posteriormente acelerado mesmo com o crescimento dos negócios com o aumento de centros de atendimento de 139 em 2018 para 349 em 2022, e de centros de classificação de 47 para 140, mas ainda mais pelo crescimento quase exponencial de centros de entrega perto dos consumidores finais 8 para 656 neste período. [32]. No começo de 2018, a Amazon começou a construir sua própria frota de caminhões e vans com cerca de 30.000 vans e 20.000 caminhões no final de 2018, a fim de unir essas várias instalações com mais firmeza sob seu controle. A maioria desses caminhões e vans são dirigidos por motoristas contingentes sob o seu programa Flex ou por aqueles trabalhando para contratantes como parte do seu Delivery Service Providers (DSP). [33]

Juntas, essas configurações cada vez mais densas de instalações fornecem a velocidade otimizada de estoque (OIV) de mercadorias e valor em sua forma dinheiro que cria o efetivo “modelo de negócio” da Amazon. Além disso, como MWPVL International Maps mostra, as instalações da Amazon estão desproporcionalmente concentradas nas principais áreas metropolitanas como parte dos clusters logísticos próximos dos principais mercados. [34] Como a rede logística da economia como um todo, ela depende do sistema interestadual de rodovias para a maior parte de seu OIV de fornecedores, entre instalações e para clientes. O que significa o altamente concentrado movimento de mercadorias dentro e entre suas instalações é que enquanto estoques podem ser representados por uma soma anual estatística de $34.4 bilhões em 2022, as mercadorias entrando e saindo as várias instalações da Amazon estão, de fato, quase em constante movimento, movendo de lugar para lugar pelas mão criadoras de valor do trabalho humano, às vezes dirigidas por tecnologias e às vezes dirigindo e, portanto, potencialmente capaz de retardar ou interromper esse movimento em pontos chave.

Tabela I

Instalações da Amazon, Investimentos, Vendas, e Estoques 2015-2022

Fonte: Comissão de Valores Mobiliários dos Estados Unidos, Formulário 10-K, AMAZON.COM INC, Para o ano fiscal encerrado, Dezembro 31, 2022, 2021, 2018, 2016, 2015; MWPVL Internacional, Amazon Global Fulfillment Center Network, 2023, 2021, 2020, 2019, 2018

http://www.mwpvl.com/html/amazon_com.html As instalaões são as que estão nos EUA, enquanto os números do dólar são os dos negócios globais da Amazon. O 10-K não provê uma análise detalhada das vendas, investimentos ou estoques por país, mas os EUA respondem por 80% das vendas mundialmente e 70% da metragem quadrada de todos as instalações globais

Como a tabela I mostra, enquanto suas vendas aumentaram 120% e seus estoques dobraram entre 2018 e 2022, o número de instalações cresceu 2 vezes e meia, enquanto sua frota de caminhões e vans também cresceu rapidamente partindo de quase zero, possibilitando o movimento de mercadorias e produzindo um declínio nos estoques como uma porcentagem das vendas - um forte indicador do sucesso do “modelo” Amazon de velocidade otimizada de estoque. Isso não significa dizer que a Amazon é imune a tendências econômicas maiores. Seu lucro operacional caiu em 2022, à medida que os gastos do consumidor norte-americano passaram em parte de mercadorias online para serviços presenciais. Em 2022, a Amazon havia construído parte de sua rede com base no aumento da demanda online, o que fica evidente no salto de 477 instalações em março de 2020 para 1.104 em dezembro de 2021. Portanto, foi forçado a fechar ou atrasar a construção de aproximadamente 90 instalações ao redor do mundo. [35] No entanto, sua proporção de estoque para vendas caiu significativamente desde 2015, pois as vendas ultrapassaram um estoque “otimizado” em movimento.

Apesar do revés de 2022, diante da crescente concorrência na entrega rápida em 2023, a Amazon está planejando construir até 150 “centros de entrega ultra rápida" nos próximos anos. Estes são centros menores mais perto do seu mercado final. Walmart, Target e Shopify estão todos imitando essa expansão. [36] Em outras palavras, a habilidade da Amazon de “girar o estoque rápidamente”, o que traz no seu “fluxo de caixa livre”, é digna de ser emulada. E é esse “modelo”, seja por imitação ou por simples tentativa e erro, que está emergindo como a forma da logística para a economia dos EUA com um todo, a ser examinado na Parte II.

Reconfigurando a logística dos EUA: densidade, velocidade e vulnerabilidade

Embora o caótico sistema de mercado da economia dos EUA dificilmente pudesse imitar a Amazon por design, competição e pressões sobre a lucratividade, as tensões das múltiplas crises do sistema então conduzindo capital nessa direção, assim como, quatro décadas atrás, a crescente competição e crise internacional encorajaram a disseminação da produção enxuta nas décadas de 1980 e 1990. Para saber se as tendências na circulação de mercadorias seguiram o “modelo” Amazon à medida que as empresas se afastam da entrega just-in-time, examinaremos o crescimento das instalações de transporte e armazenamento de caminhão, o aumento das vendas de caminhões como um marcador de conectividade física intensificada, e os níveis e o crescimento do investimentos nessa áreas juntamente com a tecnologia relacionada que aponta nessa direção.

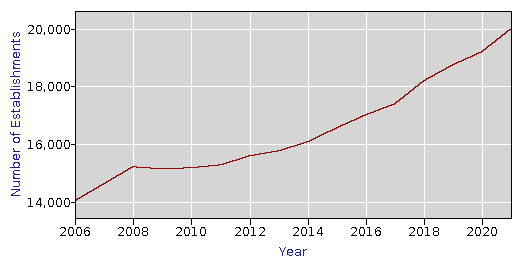

Gráfico I: Transporte de caminhão 2006-2022

Número de Estabelecimentos

Fonte: BLS, Industries at a Glance, Truck Transportation, NAICS 484

February 10, 2023, http://www.bls.gov/iag/tgs/iag484.htm

Gráfico II: Armazenagem, 2006-2022

Número de instalações

Fonte: BLS, Industries at a Glance, Armazenagem e Estocagem, NAICS, 493

http://www.bls.gov/iag/tgs/iag493.htm

BLS Gráficos I e II mostram o crescimento acelerado dos “estabelecimentos "; ou seja, locais individuais de trabalho - não necessariamente empresas separadas - no transporte e armazenamento de caminhão de caminhão de 2006 a 2022. Em ambos os casos, a aceleração começa depois da recessão de 2008-2010, bem antes da pandemia, embora também haja uma forte recuperação em 2020 à medida que as pessoas passaram da compra de serviços para a compra de mais mercadorias online durante os lockdowns. Observe também que a proliferação de armazéns seguiu a transformação dos armazéns nas duas décadas anteriores ou mais em locais de movimento em vez de estocagem. [37] O modelo original para isso era os centros de distribuição da Walmart, onde, como Jesse LeCavalier observou, “Em cada local, o estoque normalmente circula várias vezes ao dia.” [38]

Um indicador da ênfase da indústria na máxima movimentação de mercadorias é que o custo de transporte por dólar da produção industrial cresceu significativamente de 3,5% para 4,5% de 2012 a 2021. [39] Esse movimento em direção a uma ênfase na “circulação”, ou seja, movimentação à la Amazon, é ainda mais enfatizado pelo fato de que a taxa média de crescimento anual em “estabelecimentos” ou instalações de 2010 a 20220 foi de 4,5% e em transporte rodoviário e 3,1% em armazenamento, comparado com um crescimento de apenas 2,0 da tonelagem anual de caminhão, de acordo com a American Trucking Associations (ATA). Essa medida abrange o transporte rodoviário “contratado” e representa 72,2% do frete transportado por todas as formas de transporte dos EUA. [40] Em outras palavras, as instalações de caminhão cresceram mais do que o dobro da tonelagem movida, enquanto o número de armazéns cresceram 50% mais rápido. Embora isso não signifique uma densidade no nível da Amazon de qualquer cluster logístico, aponta para um movimento nessa direção.

Outro indicativo do crescente papel dos armazéns na movimentação de mercadorias é que o investimento fixado em armazéns cresceu em uma fenomenal taxa média anual de 90% de 2010 a 2021, o último ano no qual esses números estão disponíveis, em comparação com 4,4% por ano para todas as estruturas não residenciais e mais rápido que qualquer outro tipo de estrutura. Esse rápido crescimento de armazéns forma uma rede de “nós” mais densa nas cadeias de suprimentos por meio das quais as mercadorias são classificadas e eventualmente trazidas para mais perto do seu destino final de maneira semelhante à Amazon.

A frota de caminhões do país cresceu em sincronia com a proliferação de instalações. As vendas de caminhões novos também cresceram de uma média de 6,4 milhões por ano na década de 1990 para mais 9 milhões de 2000 a 2007 e, depois de uma queda e depois da Grande Recessão, para cerca de 12 milhões de 2007 a 2021. [41] O investimento em “Equipamento de Transporte” cresceu 6,4% anualmente de 2010 a 2022, comparado com 5,4% todos os “Equipamentos” e 3,8% para “Equipamento de processamento de Informação”, e três vezes a taxa de crescimento da tonelagem de caminhão. [42]

Isso segue o padrão da Amazon em uma escala macro de expansão da frota de caminhões necessária para conectar instalações que se multiplicam. Claramente, o capital tem pressa em reconfigurar esses elementos-chave no movimento de mercadorias para manter ou aumentar a velocidade do tempo de giro, à medida que mais empresas se aproximam de níveis um pouco mais altos de estoque.

O relatório “Citi GPS January 2023” observa que as empresas tentarão acompanhar de forma mais próxima essa crescente complexidade de movimentação:

"Em primeiro lugar, as cadeias de suprimentos provavelmente passarão por algum processo de reconfiguração. Os produtores buscarão diversificar os fornecedores de insumos-chave para evitar escassez e excessiva dependência de fontes únicas de suprimento. Ao mesmo tempo, as empresas provavelmente buscarão maneiras de aumentar a visibilidade monitorando todos os elementos do ciclo de produção." [43]

A avaliação de 2022 do Departamento de Transporte dos Estados Unidos sobre as cadeias de suprimentos do país também inclui "aumentar a visibilidade das cadeias de suprimentos e movimentações de carga" em suas recomendações para aumentar a resiliência. [44]. Embora tendamos a pensar no "e-commerce" como parte do varejo, ele se tornou cada vez mais o meio altamente visível pelo qual as empresas compram e acompanham seus insumos. As vendas de e-commerce de empresa para empresa (B2B) agora superam as vendas para consumidores (B2C). De 2017 a 2021, as vendas de e-commerce B2C nos EUA cresceram de US$ 279,7 bilhões para US$ 407,1 bilhões, mas as vendas B2B aumentaram de US$ 889 bilhões para US$ 1,2 trilhão no mesmo período. Quase três vezes mais do que para os consumidores. [45] Supondo que os pagamentos online sejam feitos antes da entrega do produto, isso oferece a essas empresas uma maior visibilidade, juntamente com um tempo de giro mais curto e uma vantagem competitiva e outras coisas sendo iguais. Para essas empresas envolvidas na compra de insumos online, a visibilidade, pelo menos de seus fornecedores mais próximos, é instantânea e a "amazonificação" é mais óbvia. Até agora, a maioria das empresas não possui essa vantagem.

Como resultado das interrupções ao longo dos anos e da crise das cadeias de suprimentos de 2021-22, no entanto, "grandes empresas estão deixando claro que pretendem investigar mais profundamente a estrutura de suas cadeias de suprimentos" além de seus fornecedores de primeiro nível. [46] Embora não esteja crescendo tão rapidamente quanto o equipamento de transporte, o investimento em "equipamentos de processamento de informações" continua sendo o maior elemento do investimento fixo privado não residencial em equipamentos, totalizando US$ 458 bilhões em 2022, ou quarenta e cinco por cento do total. [47]

Para a Amazon, o esforço para operar com capacidade total é uma necessidade, porque a velocidade é a única maneira de reduzir o tempo de giro e manter o dinheiro chegando.

Ao mesmo tempo, como destaca o Uptime Institute, "o rápido crescimento da interconectividade adicionam complexidade e risco". De acordo com sua pesquisa de 2022, sessenta e um por cento das interrupções de dados resultam de "questões de configuração e gerenciamento de mudanças". [48] Além da demanda por maior digitalização das cadeias de suprimentos, a necessidade de uma navegação mais eficaz das conexões no que a revista especializada Transport Topics chama de "Paisagem Logística Sempre em Mudança" levou ao crescimento adicional das empresas de Logística de Terceiros (3PL) que ajudam a projetar e, às vezes, fornecer os meios para melhorar as cadeias de suprimentos. [49] Em qualquer caso, essa "conectividade" em si é tanto uma fonte de otimização da velocidade do estoque quanto de vulnerabilidade, sendo executada e mantida pelo trabalho humano.

Claramente, apesar de toda a conversa sobre aumentos de estoque "por precaução" e a mudança de fontes únicas de insumos para múltiplos fornecedores, a velocidade do movimento de mercadorias através da fase de circulação do tempo de giro do capital continua sendo um objetivo central e uma prática da configuração emergente da cadeia de suprimentos e logística. É por isso que cadeias de suprimentos mais curtas, visíveis e confiáveis, incluindo armazéns de alta rotatividade, são tão populares entre as empresas. A busca pela velocidade por meio da otimização da velocidade do estoque é expressa no aumento do número de "nós" de armazém na rede logística, na tecnologia que os monitora e os interliga, e no transporte que movimenta mercadorias entre esses "nós" e a realização final de valor.

Um retorno completo aos estoques do tamanho da "era dourada" e do "apenas por precaução" é ainda mais limitado pela perspectiva de recessão e/ou estagflação. Se, por um lado, a demanda diminui, os estoques se tornam um fardo maior. Por outro lado, se os preços continuarem a subir à medida que as empresas buscam aumentar os lucros por meio de aumentos de preços, como têm feito há algum tempo, o custo dos estoques aumentará e o incentivo para acumular estoques diminuirá. [50] É por essa razão que as empresas provavelmente tentarão otimizar e movimentar os estoques, à semelhança da Amazon, em vez de simplesmente aumentá-los permanentemente na esperança de uma verdadeira "resiliência". Para entender os limites ou o potencial de ação dos trabalhadores nessa situação em mudança, precisamos examinar mais detalhadamente como a estrutura da Amazon e o movimento de mercadorias podem impactar as ações dos trabalhadores e identificar onde estão os pontos de vulnerabilidade na reconfiguração em curso da logística de forma geral.

Poder no local de trabalho/Poder posicional

A aparente dominação da tecnologia algorítmica no aperto e aceleração de todas as fases da circulação do capital, desde a produção até o transporte, passando pelo armazém e pelo mercado, sem dúvida dá a impressão de que os gigantes da circulação de hoje, como Walmart, Amazon, Target, entre outros, são imunes às ações dos trabalhadores, que por sua vez são impulsionados e aprisionados nesse panóptico tecnológico. Portanto, não é surpreendente que até mesmo uma pesquisadora experiente nesse campo, como Nantina Vgontzas, deva concluir, em relação a esse arquétipo de logística orientada por dados:

Os engenheiros da Amazon otimizam como os pedidos são selecionados e embalados pelos trabalhadores a partir de escritórios a centenas ou mesmo milhares de milhas de distância. Como descobri em minha pesquisa, esse processo é tão otimizado que nenhum trabalhador individual, ou mesmo um armazém, pode interromper significativamente o cumprimento e a entrega dos pedidos. Alguns trabalhadores estrategicamente posicionados já não conseguem mais fechar completamente um armazém ou canal de distribuição, como poderiam nos dias áureos da manufatura. [51]

Embora seu conselho subsequente de que os organizadores devem construir maiorias para greves e se conectar com aqueles em outras instalações e nos caminhões que as conectam seja válido, acredito que sua análise na verdade deixa de abordar o papel do trabalho humano no fluxo de mercadorias dentro e entre as instalações e meios de transporte empregados pela Amazon e outras empresas naquilo que ainda é uma "competição baseada no tempo" e a busca pela velocidade otimizada do estoque.

O primeiro ponto é que nem os engenheiros remotos nem seus algoritmos podem efetivamente mover qualquer coisa para dentro, ao redor e para fora de um centro de atendimento, fábrica ou ao longo do "último trecho" da entrega. Isso requer uma combinação de dispositivos mecânicos, como robôs, esteiras transportadoras, caminhões, etc., e trabalho humano para efetivamente mover uma caixa, pacote ou produto entre esses segmentos automatizados e dirigir veículos entre os locais das instalações. Uma razão para a necessidade de trabalho humano é que os dispositivos mecânicos são inábeis para lidar com várias coisas de tamanhos diferentes, além de dirigir caminhões ou vans. O Paradoxo de Hans Moravec, engenheiro de robótica, nos diz: "É comparativamente fácil fazer com que os computadores exibam um desempenho de nível adulto em testes intelectuais ou jogos, e difícil ou impossível dar a eles as habilidades de uma criança de um ano quando se trata de percepção e mobilidade". [52] Eles são limitados como selecionadores, piores como empacotadores e não podem carregar ou descarregar dezenas de pacotes de tamanhos diferentes para dentro e para fora do caminhão correto. [53] Além disso, como conclui LeCavalier em relação à economia da automação nos centros de distribuição do Wal-Mart, em muitos aspectos o protótipo dos centros de atendimento da Amazon, "a economia do trabalho humano para realizar tarefas simples, como mover pequenas caixas, continua superando a das máquinas, que poderiam fazer esses trabalhos, mas apenas a um custo considerável e possível obsolescência". [54] Os selecionadores e empacotadores da Amazon são muito mais baratos e substituíveis a baixo custo. Não há movimento sustentado na atual circulação muito material do capital hoje sem intervenção humana.

Isso não se trata apenas da logística ao longo de uma cadeia de suprimentos. Entre os diversos processos mecânicos ou automatizados dentro de uma instalação, ainda são os seres humanos que lidam com o transporte de um lugar ou processo para outro, por exemplo, de uma prateleira de produtos mantidos por um robô Kiva para uma caixa e, em seguida, para um empacotador e, possivelmente, por meio de uma esteira transportadora automática, para aqueles que carregam os caminhões. Esses trabalhadores humanos podem seguir as instruções e comandos programados pelos engenheiros remotos em seus dispositivos portáteis ou presos à cintura, nas instruções pick-to-light, etc. Ou podem desafiar esses comandos, interrompendo o fluxo direcionado por dados. A Amazon reconheceu isso em seu relatório 10-K da SEC de 2018, quando incluiu "disputas trabalhistas" em sua lista de possíveis riscos de interrupção em sua "capacidade de receber inventário de entrada de forma eficiente e enviar pedidos concluídos aos clientes", logo antes de terrorismo e eventos naturais. [55] A coreografia altamente otimizada dos algoritmos encontrada por Vgontzas, e a velocidade de movimento que eles exigem, podem tornar o impacto das ações ou omissões da maioria dos trabalhadores mais imediato, mais disruptivo e mais difícil de desfazer, pois o tempo (e, consequentemente, o valor) perdido não pode ser recuperado quando as coisas já estão se movendo em velocidade máxima.

Um estudo recente de Jason Struna e Ellen Reese sobre os centros de atendimento da Amazon no Inland Empire da Califórnia mostra claramente tanto a natureza estressante do trabalho impulsionado por algoritmos quanto a intervenção e falibilidade humana ao longo do fluxo de mercadorias nessas instalações. Por exemplo, enquanto os trabalhadores são monitorados por scanners portáteis ou estacionários, "quilômetros de esteiras transportadoras e mesas com roletes (mesas longas com rolos na extremidade das esteiras) movem mercadorias de trabalhadores em vários pontos da instalação, desde posições de entrada nos docks nos fundos dos caminhões até várias funções de seleção e embalagem e além". Em outras palavras, os trabalhadores intervêm ao longo do processo. Devido à velocidade do trabalho, ele é estressante e fisicamente exigente, os trabalhadores muitas vezes não conseguem "atingir a meta"; ou seja, acompanhar o ritmo prescrito algoritmicamente. Eles são então disciplinados por outros seres humanos. A falha em atingir a meta por indivíduos, é claro, por si só não interrompe o sistema, embora a intervenção da gestão nos diga que mesmo essa forma de "desobediência" tem o potencial de desacelerar as coisas se muitos trabalhadores não conseguirem atingir a meta. [56] Na luta interminável para sobreviver no trabalho, nem sempre é necessário fechar as coisas completamente para obter uma vitória.

O mesmo ocorre com o processo geral de realização da mercadoria. Conforme descrito por Alimahomed-Wilson:

"O primeiro passo no processo de entrega começa em um Centro de Atendimento da Amazon, onde o item é selecionado por um trabalhador e colocado em uma caixa; durante essa etapa, é criado um rótulo de endereço. A partir daí, o pacote geralmente é enviado para um Centro de Classificação da Amazon, onde o pacote é classificado e, mais uma vez, enviado para o correio ou, cada vez mais, para um Centro de Entrega da Amazon, onde os motoristas contratados da DSP (Delivery Service Partner) da Amazon retiram suas rotas de entrega." [57]

Novamente, vemos a intervenção humana em todos os pontos do processo.

Vgontzas também enfatiza a capacidade da Amazon de redirecionar pedidos entre instalações devido à redundância ou duplicação das mesmas; ou seja, "redundância de rede". [58] Isso é um ponto importante, pois é uma discussão entre especialistas e profissionais de logística sobre "just-in-time" versus "resiliência", ou fornecedores únicos versus múltiplos. [59] Embora seja verdade que a Amazon possa redirecionar pacotes para centros de atendimento ou classificação duplicados, isso requer não apenas a cooperação dos motoristas de caminhão entre os centros alternativos, mas também dos trabalhadores para carregar e descarregar os caminhões, além de que algumas instalações duplicadas normalmente operem abaixo da capacidade. Se todos os centros de atendimento e classificação em uma área metropolitana estiverem funcionando com velocidade máxima e capacidade total para "girar rapidamente nosso estoque", como acontece na maioria dos casos, a capacidade da Amazon de redirecionar pedidos se torna problemática, independentemente do que os algoritmos dizem.

Os especialistas envolvidos nos debates sobre just-in-time versus "resiliência" reconhecem esse problema. Yossi Sheffi, do MIT, o principal defensor dos EUA da "resiliência", escreve sobre seus componentes necessários: "Ativos opcionais, como estoque de reposição, capacidade excedente e fornecedores alternativos, fornecem materiais e ativos que podem ser utilizados para minimizar impactos e acelerar o tempo de recuperação." [60] Em termos de capacidade excedente, no entanto, o especialista britânico em riscos logísticos Donald Waters observa: "É claro que um processo trabalhando com capacidade total não pode simplesmente mudar e começar a redistribuir o trabalho." [61] No relatório anual da SEC(Comissão de Valores Mobiliários) de 2020, a Amazon menciona especificamente o "Risco Relacionado à Interrupção do Sistema e Falta de Redundância". [62] O mesmo vale para suas instalações físicas. Para a Amazon, o esforço de operar com capacidade total é uma necessidade, pois a velocidade é a única forma de reduzir o tempo de rotação e manter o fluxo de caixa.

Velhos hábitos e capital investido custam a morrer

Para entender a natureza do poder dos trabalhadores em um processo em movimento, utilizo o termo "poder posicional" empregado por Vgontzas para capturar o fato de que os pontos de poder dos trabalhadores discutidos são principalmente aqueles entre as várias fases do movimento de mercadorias ou, em outras palavras, a prestação de serviços, como o capital fixo imóvel (esteira transportadora, robô, estação de empacotamento, caminhão, estrada, trilho, armazém, porto) ou quase qualquer ponto em um processo em que os seres humanos intervêm. É semelhante ao que Beverly Silver chama de "poder no local de trabalho", mas se aplica a todo o curso da produção e circulação além de um local de trabalho específico. Está relacionado ao "poder estrutural" de Eric Olin Wright, mas o poder posicional não depende do nível de habilidade, da singularidade da indústria ou do trabalho, ou de mercados de trabalho restritos. [63] O poder posicional, eu argumentaria, existe em quase qualquer organização que produz bens ou fornece serviços por meio de um processo estendido, multifásico e multi-localização.

Como John Womack, Jr. aponta, hoje há mais oportunidades de interrupção porque "qualquer produto em movimento agora, qualquer pessoa em movimento, passa por muitas mais conexões em cadeias e redes do que há uma geração". [64] Isso certamente é verdade no modelo da Amazon que está se consolidando na economia dos EUA. O trabalho nesses "pontos de conexão", gargalos e pontos de estrangulamento varia em conteúdo, habilidades, esforço e como isso afeta o movimento geral das coisas. Apesar do esforço de décadas da gerência em quantificar e padronizar o trabalho, os trabalhadores frequentemente conhecem suas habilidades tácitas nas quais o trabalho depende e as fraquezas "ocultas" ou implícitas no trabalho que desempenham. No entanto, o ponto não é o poder dos indivíduos, mas sim o poder coletivo conscientemente afirmado em um processo de tempo e movimento. Os trabalhadores, de certa forma, podem colocar Frederick Taylor(Pai do chamado taylorismo) de cabeça pra baixo, utilizando conscientemente o tempo e o movimento para seus próprios fins.

Isso é a base não apenas de uma greve, mas de um modo efetivo que o "trabalho se imponha” ou, de forma mais ambiciosa, "fazer a fábrica funcionar ao contrário", como o líder e estrategista de reforma do UAW, Jerry Tucker, chamou sua estratégia mais complexa e coletiva "dentro da fábrica". [65] Não importa qual seja a tecnologia, esse poder posicional existe em praticamente todos os sistemas de produção de valor, desde fábricas, armazéns e transporte até hotéis, hospitais e supermercados.

Ação dos trabalhadores e vulnerabilidade sob velocidade de inventário optimizada

Assim como a produção enxuta na era neoliberal, a implementação do paradigma de velocidade otimizada de estoque será desigual e imperfeita em diferentes setores da economia. Velhos hábitos e capital investido resistem às mudanças. Embora possamos identificar tendências claras, exceto pela Amazon e seus imitadores imediatos, essa abordagem está em estágios iniciais e o impacto da autodisciplina dos trabalhadores no movimento de bens e valor terá que ser testado na prática antes de termos certeza das melhores táticas e estratégias a serem adotadas contra o capital. Ainda assim, vale a pena analisar o impacto das interrupções no capital na era do just-in-time, que está desaparecendo gradualmente, para ver o que permanece e o que é diferente.

Um estudo realizado entre 2005 e 2014, envolvendo 397 empresas americanas de diversas indústrias, demonstrou que o impacto médio nas vendas no trimestre imediatamente após um evento disruptivo foi de -4,82%; o impacto no lucro operacional foi de -26,5%; no retorno sobre as vendas, -12,7%; e no retorno sobre os ativos, -16,1%. [66] Assim, um impacto relativamente pequeno nas vendas teve um impacto significativamente maior em diversas medidas de lucro. Essas foram medidas de impacto ainda na era da produção enxuta/just-in-time. O aumento dos estoques pode suavizar o impacto inicial de uma greve ou qualquer outra interrupção por um tempo. No entanto, o estudo também observa que o custo dos estoques das empresas aumentou em sete por cento, com os custos totais subindo mais de oito por cento durante o primeiro trimestre após a interrupção. [67]

Em outras palavras, estoques parados, mesmo com o fluxo mais limitado de insumos do just-in-time, tornam-se um ônus proporcionalmente crescente durante e após uma interrupção, ainda mais do que a perda de vendas. Os estoques iniciais maiores, defendidos para aumentar a "resiliência" na nova configuração da logística, podem permitir que uma empresa funcione por um tempo - se ela puder utilizar mão de obra substituta ou mover seu produto para obter receita. No entanto, ao mesmo tempo, certamente aumentariam o custo total de uma greve ou outra ação dos trabalhadores quanto mais tempo durasse. Assim, os estoques como um custo fixo prolongado são uma espada de dois gumes para o capital.

Finalmente, é claro que os esforços contínuos para aumentar a velocidade de rotação do tempo, em qualquer uma de suas formas, tornarão as greves e outras interrupções efetivas precisamente em sintonia com o movimento acelerado de bens e valor. A perda do impacto rápido da ação direta na entrega just-in-time pode ser compensada até certo ponto pelas próprias tentativas do capital de otimizar a velocidade do estoque. Além das greves totais, o truque será localizar os pontos mais significativos de vulnerabilidade no movimento de estoque e exercer poder posicional para "gerir a planta desde baixo".

Claro, organizar sindicatos e construir um movimento da classe trabalhadora envolve muito mais do que apenas os pontos técnicos do poder dos trabalhadores. Essa é uma tarefa que requer envolvimento democrático em massa dentro e além do local de trabalho. Além do fato de que o conhecimento desses pontos críticos no movimento do capital virá das fileiras, é por meio da organização coletiva e da tomada de decisões democráticas que pode ocorrer uma coordenação eficaz. Essa deve ser a função do sindicato.

A melhor maneira de testar a "resiliência" do capital às ações dos trabalhadores nas condições emergentes de velocidade de estoque otimizada, é claro, seria lançar a organização da Amazon em uma escala massiva. As eleições do NLRB (Conselho Nacional de Relações Trabalhistas) não têm sido um caminho promissor para a sindicalização na Amazon. Além disso, a ideia de organizar isso, uma gigantesca eleição do NLRB de cada vez, parece um tempo e esforço inimagináveis que falhariam em construir o poder necessário para domar a fera. A organização deve vir principalmente de dentro, onde a atividade já está tomando forma, e ser construída com base em ações diretas que aumentam o poder, em vez de apenas votar, o que garante apenas o "reconhecimento" formal. Será necessário um real poder e solidariedade "de baixo" para colocar a Amazon sob controle.

Por analogia, a Amazon pode ser hoje o que a General Motors foi para o movimento trabalhista organizado na década de 1930: o local de alta visibilidade da faísca que inspirou milhões a fazer greve e se juntar a sindicatos em questão de meses em 1937. A faísca foi acesa em Flint, Michigan, então o centro do sistema de produção da GM, quando os trabalhadores ocuparam várias fábricas, incluindo a Chevrolet 4, que paralisou a produção. Em questão de meses após a vitória do UAW (United Auto Workers) na GM, milhões de trabalhadores entraram em greve e se juntaram a sindicatos. [68] A Amazon, é claro, é muito maior e está mais espalhada pelo país do que a GM. No entanto, uma abordagem estratégica ainda é possível com base na organização interna já em andamento e no apoio do movimento trabalhista organizado como um todo. Isso poderia mudar o curso do conflito de classes, da sindicalização e do poder da classe trabalhadora nos Estados Unidos de maneiras e em graus que poucos imaginaram.

Artigo originalmente publicado em: https://spectrejournal.com/turnover-time/

Comentários