A nova mudança na lei de mobilidade previdenciária consuma um ano de ataque aos aposentados e aposentadas como moeda de troca na renegociação da dívida.

Chegando ao final do "ano da peste", após 9 meses de pandemia e do início do isolamento obrigatório, das quase 43 mil mortes por coronavírus no país, 73% são idosos, ou seja, têm mais de 60 anos. A idade média dos mortos pelo coronavírus é de 72 anos. Porém, como veremos, neste mesmo ano de 2020, quando os idosos estavam mais expostos do que ninguém a Covid-19, o governo de Alberto Fernández não se privou de desferir mais um golpe sobre eles, transformando os créditos em variável de ajuste. O saldo deste ano é que a suspensão da mobilidade permitiu um corte de 100 bilhões de pesos dos aposentados e aposentadas. E a cereja do bolo foi finalmente selada com a recente aprovação no Congresso de uma nova lei de mobilidade previdenciária.

Mas as implicações do ajuste realizado às aposentadorias no primeiro ano da administração de Fernández não se limitam ao corte fiscal. Ficam também sequelas profundas para o sistema previdenciário, marcando novos passos e consolidando outros em sintonia com as necessidades do capital de reduzir ao mínimo o pagamento das aposentadorias, de fragmentar a classe trabalhadora e de habilitar novas áreas de negócio.

Podemos distinguir pelo menos quatro consequências da política adotada em matéria de aposentadorias. Em cada uma delas, não é surpresa as coincidências com as receitas e as exigências do capital financeiro na voz do Fundo Monetário Internacional (FMI), no marco da renegociação da dívida pública. Se trata do único roteiro claro do Governo seguido sem interrupções desde o dia zero da sua inauguração: pagar a dívida externa.

O ponto de partida

A promessa de campanha de Alberto Fernández de reconstruir os 20 pontos de poder aquisitivo que as aposentadorias e os salários haviam perdido nos quatro anos de macrismo [1] desapareceu por completo quando, apenas sete dias após a posse, em 17 de dezembro de 2019, o projeto de Lei da “Solidariedade e Reativação Produtiva” foi enviado ao Congresso. O principal objetivo da lei era criar as condições para a renegociação da dívida pública com credores privados, entre os quais as duas principais foram: suspender a mobilidade previdenciária por 180 dias e, em vez disso, conceder aumentos discricionários por decreto [2] (ou seja, a critério e vontade do Executivo sem quaisquer diretrizes pré-determinadas), e habilitar ao Tesouro o uso de quase US $ 5.000 milhões do Banco Central para continuar pagando serviços de dívida e capital enquanto durasse a renegociação com os credores.

De conjunto, durante todo o ano de 2020, a mobilidade previdenciária teria gerado um aumento cumulativo de ativos de 42,1%. Levando em consideração uma inflação que fechará dezembro em torno de 36% ao ano, o resultado é que este ano o patrimônio e os abonos de família e por filho teriam recomposto cerca de 4,4% do seu poder de compra. Cabe relembrar que a fórmula de mobilidade imposta em 2017, que determinava que os aumentos previdenciários fossem regidos em 70% pela evolução do índice de preços ao consumidor e em 30% pela evolução dos salários, procurava o ajuste por duas vias: 1) roubando um trimestre na emenda de fórmulas com o aumento de março de 2018, e 2) impondo um reajuste pela inflação, que se caísse como esperava o então governo Macri, significaria uma menor atualização de créditos do que a fórmula anterior. Essa expectativa foi derrubada pela crise desde 2018, que levou a um salto inflacionário no calor da forte desvalorização da moeda. São esses efeitos que em 2020 o governo de Alberto Fernández procurou remediar com a suspensão da mobilidade e agora com a nova fórmula, não se trata de voltar a uma fórmula mais “generosa”, como afirmou o oficialismo.

Ainda que a fórmula tivesse sido aplicada, os créditos ainda estariam longe de voltar ao nível de 2015, pela primeira vez os aposentados poderiam recuperar uma pequena parte do que haviam perdido durante o governo Macri. Essa possibilidade foi cortada pela raiz. Com a suspensão da mobilidade, o primeiro objetivo foi alcançado.

Fernández ficou com os bancos e credores

Os quatro reajustes por decreto em 2020 para aposentadorias e pensões acumularam entre 24,3% e 35,3% ao ano, dependendo do intervalo. Assim, ficaram entre 7 e 18 pontos abaixo dos 42,1% que teria atirado a mobilidade suspensa [3]. Da mesma forma, para uma parte considerável dos aposentados a perda em relação à inflação continuou a se aprofundar.

Foi literalmente um roubo. Alguns exemplos para deixar gráfico: quem em dezembro de 2019 recebeu um crédito de 20.000 terá perdido 19.923 pesos em um ano [4]., ou seja, o equivalente a um mês de aposentadoria; para aqueles que ganharam 40.000 pesos, a perda anual chega a 59.105 pesos; enquanto no crédito máximo a redução chega a 184.920 pesos.

Aqueles que recebem a aposentadoria mínima, supostos “vencedores” dos reajustes por decreto, vão acabar tecnicamente “empatados” com a inflação, mas 7 pontos abaixo do que tinham direito por lei. Portanto, em um ano eles somam uma perda de 7.639 pesos. O governismo argumenta que é preciso considerar os bônus concedidos, no entanto, durante a pandemia, apenas um bônus de 3.000 pesos foi concedido para aposentadorias mínimas que não chega nem mesmo a compensar o corte. Por sua vez, os bônus de 5.000 pesos de janeiro e fevereiro de 2020 que foram usados como cortina de fumaça para aplicar a suspensão da mobilidade, apenas representaram 8,5% das perdas sofridas durante o governo Macri (a que supostamente deveriam compensar) enquanto que não lhes concedeu a recuperação do nível de crédito. O governismo usa alternativamente os 5.000 pesos para dizer que eles são a (falsa) compensação pelo que foi perdido durante o macrismo ou parte do aumento em 2020. Ou são um ou outro, mas não os dois ao mesmo tempo. Porém, em qualquer um dos casos, foram totalmente insuficientes. Tudo isso explica que em dezembro de 2020 as pensões mínimas estão quase 1.000 pesos abaixo do que a mobilidade suspensa teria proporcionado (no crédito máximo, implica 18.000 pesos a menos).

É sobre esses níveis internos das aposentadorias, reduzidos à sua expressão mínima, que serão aplicados os aumentos futuros na fórmula de mobilidade aprovada na terça-feira, 29 de dezembro na Câmara dos Deputados. Esse é o cerne da questão.

Lembre-se que a aposentadoria mínima hoje é de 19.035 pesos, mal cobre 38% do que vale a Cesta do Aposentado, estimada pela Ouvidoria do Idoso. Em outras palavras, é o suficiente apenas para 11 dias do mês.

O corte nas aposentadorias foi acompanhado por um colapso da renda familiar, especialmente nos setores precários, em meio à perda de empregos devido à crise pandêmica e às políticas de confinamento. Segundo informações da Pesquisa de Domicílios Permanentes do Indec, no segundo trimestre de 2020 17,5% das famílias (1,6 milhão de famílias) tinham como única fonte de renda a aposentadoria ou pensão [5]. O Provedor de Justiça da Terceira Idade, Eugenio Semino, denunciou em recente entrevista ao La Izquierda Diario que “este último é outro tema que não tem levado em conta a política [implementada], que é que aquelas famílias que antes ajudam os idosos, hoje, tendo sofrido perdas em sua renda, não podem mais fazê-lo ”.

Com esse reajuste, que já tem decisões judiciais contra si por ser inconstitucional [6], foi afetado o universo de aposentados do sistema nacional (Sistema Integrado Previsional Argentino), que reúne 5,5 milhões de aposentados e pensionistas [7], mas também às prestações vinculadas à mobilidade, como as 8,8 milhões de Abonos de Família e por Criança, e as 1,4 milhão de Pensões Não Contributivas. A “economia” fiscal foi da ordem de US $ 98,7 bilhões em 2020 para aposentadorias e pensões [8], e é maior se o restante das prestações forem incluídas.

Desta forma, o segundo objetivo foi alcançado: foi enviado um sinal claro aos especuladores e organismos de crédito internacionais da “vontade” de ajustar o gasto público, em detrimento dos aposentados e das famílias trabalhadoras, para liberar excedentes para pagamento da dívida. Se trata de prioridades. Ao mesmo tempo, a “economia” fiscal financiou parte dos resgates às empresas que a Anses fez durante a pandemia, como a redução de 95% do pagamento das contribuições patronais, o pagamento pelo Estado da metade dos salários dos empregados com o programa ATP, as moratórias tributárias e previdenciárias, entre outros, e permitiu conter que o já grande déficit fiscal não seja ainda maior.

O achatamento da pirâmide

Pelo que já foi dito, se chega a que nos últimos cinco anos a aposentadoria mínima em termos reais se encontra 21 pontos abaixo do nível de novembro de 2015 e a aposentadoria máxima em torno de 27 pontos.

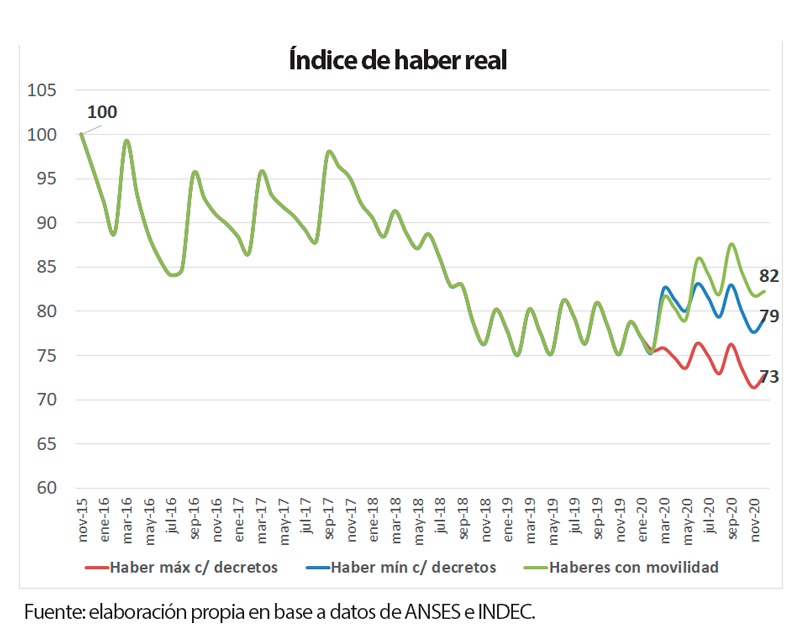

Em verde, os ganhos com a mobilidade. Em azul, os ganhos mínimos com os decretos. Em vermelho, os ganhos máximos com os decretos.

Aqui reside um terceiro elemento preocupante que foi esquecido na maioria das análises. Com o primeiro aumento por decreto em março, que continha um valor fixo, as aposentadorias foram reduzidas ainda mais proporcionalmente na medida em que há um aumento nas parcelas de crédito. Em outras palavras, houve um achatamento da pirâmide de aposentadoria do sistema. Estranho conceito de "solidariedade" em que um aposentado que ganhava mais de US $ 20 mil tinha que renunciar parte dos aumentos para ser solidário com aquele que recebia ainda menos, enquanto os grandes grupos econômicos e especuladores da dívida não tiveram seus interesses afetados.

Como resultado, a distância entre o crédito máximo e o crédito mínimo passou de 7,3 vezes para 6,7 vezes, e no meio todas as seções de crédito terminaram com uma redução mais do que proporcional.

Essa modificação estrutural converge diretamente com a pressão do FMI, do Banco Mundial e de outras organizações alinhadas com as pretensões do grande capital para modificar os sistemas de aposentadoria no sentido de pensões universais de miséria na velhice. A lógica é que os sistemas públicos cubram apenas uma (mínima) parte da aposentadoria e que cada um “complemente” seu patrimônio com contribuições individuais para sistemas de seguros privados. Semino alerta que “isso é precisamente o que o FMI sempre exigiu, e é preciso dizer que não será surpreendente se no próximo ano aparecem os Security (que são Fundos de Pensão, não como o AFJP, mas de contribuições voluntárias para os créditos mais altos, que é o que atualmente interessa às instituições de crédito como modalidade) ”.

O problema não é apenas o achatamento da pirâmide em si mesma, e do que isso representa para deixar o terreno pronto para aplicar os planos dos organismos internacionais, mas também o fato de que a base da pirâmide está subterrânea. 63% das aposentadorias e pensões são mínimas e 85% delas estão abaixo da cesta de aposentados para cobrir o que é necessário para as despesas de um mês [9].

Eduardo Levy Yeyati, um dos especialistas convocados pela Comissão Bicameral Mista do Congresso para "debater" a nova fórmula previdenciária (à qual não foram convocados referentes de organizações de base de trabalhadores e aposentados), leva esse exercício ao extremo, propondo diretamente eliminar o regime contributivo: “Hoje faz mais sentido pensar no sistema previdenciário como um sistema de seguridade social, um abono universal para idosos, que deveria ser custeado com recursos gerais”, “no caso argentino é proporcional às contribuições, mas poderia não ser, como é o caso da Nova Zelândia ” [10]. Essa declaração consagra como realidade imutável a precariedade das relações de trabalho, ou seja, a realidade que afeta milhões de trabalhadores que não possuem carteira de trabalho assinada e, portanto, não pagam contribuições previdenciárias ou aqueles que sofrem fraude trabalhista faturando-se como autônomos ou monotributistas às empresas que os empregam. A sua resposta de uma espécie de "pensão mínima universal" vai ao encontro das leituras que Levy Yeyati faz sobre as transformações no mundo do trabalho, como se não fosse uma posição do capital que possa ser torcida mediante a luta, e sim um produto quase "natural" dos desenvolvimentos tecnológicos.

A "desindexação"

O quarto ponto é a consolidação do ajuste iniciado com Macri com a mudança da lei de mobilidade previdenciária. A nova fórmula será semelhante à aplicada entre 2008 e 2017 e será regida pela evolução dos salários e arrecadação de impostos da Anses, com um limite que não pode ultrapassar a evolução dos recursos totais da Anses anualmente mais de 3%. Mas não contém um piso. Com isso, eles garantem que cerca de 50% do orçamento nacional, que é movimentado com aquela lei, poderá ir atrás dos aumentos de preços e assim "liquidá-lo" em tempos de recessão, fazendo com que a crise caia nas costas dos aposentados e beneficiários da AUH. Inclusive a Frente de Todos votou contra nossa proposta de adicionar uma cláusula de piso mínimo para servir de garantia contra a inflação. Além disso, sem nada a invejar a Macri, eles novamente confiscam um trimestre com a “emenda” de fórmulas ao ignorar a evolução da economia no terceiro trimestre de 2020, reduzindo também aumentos futuros.

Uma análise da consultoria Ecolatina estima que, se a inflação em 2021 fosse de 50% como o esperado pelos “mercados”, o corte no gasto público decorrente da aplicação dessa fórmula em ativos já achatados resultará em cerca de 1% do PIB, ou seja, um ajuste de cerca de US $ 400.000 milhões.

Os argumentos dos defensores dessa lei se limitaram a apontar que, quando essa fórmula foi aplicada no governo da CFK, as pensões foram reconstruídas (ou seja, pouco). Eles “esqueceram” que em 2014 com aquela fórmula perderam 14 pontos com relação à inflação e que isso também aconteceu em 2016, já no governo Macri.

Para justificar o ajuste, eles repetem o argumento liberal de que são os aumentos das pensões e dos salários que geram a inflação. Mas aos grandes fundos de investimento que ganharam com a bicicleta financeira durante o macrismo deram títulos em dólares e outros em pesos atrelados à inflação para que seus ativos não se desvalorizassem. É ajuste para mais vulneráveis, o que nunca é desindexado são os lucros dos bancos, especuladores financeiros e grandes grupos econômicos. Esses nunca perdem.

A precarização da terceira idade

Cada modificação do sistema previdenciário parece uma medida isolada, mas deve ser observada à luz das tentativas do capital nas últimas décadas de elevar os níveis de exploração do trabalho, estendendo a precariedade da vida até os últimos dias. Durante o neoliberalismo, avançou-se em uma maior fragmentação e precarização do trabalho. Os métodos de toyotismo, como just in time, a terceirização, a flexibilização nas leis trabalhistas, foram alguns dos elementos característicos da ofensiva do capital contra o trabalho. Os avanços da tecnologia foram usados pelos capitalistas para organizar o trabalho de uma forma que lhes permitisse aumentar a produtividade. Assim, com ritmos de trabalho mais intensos e destruindo parte dos empregos da indústria, os capitalistas aumentaram seus lucros. O avanço do setor de serviços com maior quantidade de empregos instáveis, precários e informais também é uma marca registrada em nível internacional e tem suas raízes nas transformações do trabalho iniciadas nos primórdios do neoliberalismo.

Ao mesmo tempo, os sistemas de aposentadoria e pensão em todo o mundo foram transformados em ambicionados terrenos de caça de lucros para o capital. Onde existiam sistemas públicos de repartição como na Argentina, o FMI e o Banco Mundial impuseram a privatização com a criação das AFJPs, que em pouco mais de 10 anos tiveram que ser resgatadas. Ao mesmo tempo, as últimas décadas foram testemunhas de sucessivas “contra-reformas” no terreno da aposentadoria, aumentando a idade de acesso à aposentadoria e acabando com qualquer regime especial. Vimos as últimas rodadas desses ataques no Brasil e na França, um país onde uma dura resposta foi desencadeada no final de 2019 com greves de ferroviários e outros setores que duraram meses.

A crescente perda de direitos em setores da classe trabalhadora, o que entre outras coisas significou uma maior proporção da força de trabalho ocupada que não contribuía para nenhum sistema previdenciário (nem de capitalização, nem de distribuição), o que em países como a Argentina tem acompanhado estruturalmente altos níveis de desemprego mesmo em tempos de crescimento econômico (e mais ainda em recessões), pulverizou a renda do sistema previdenciário, tornando-se mais um argumento a favor de reformas para torná-lo "sustentável".

Na Argentina, apesar do crescimento econômico a taxas chinesas sob o governo de Néstor Kirchner, o emprego informal nunca atingiu um piso de cerca de 30% da força de trabalho e formas precárias, como o monotributo, proliferaram. Esta questão estrutural foi transferida para a terceira idade e o sistema previdenciário. Atualmente estima-se que apenas 1 em cada 10 mulheres em idade de aposentadoria (entre 55-59 anos) tem mais de 20 anos de contribuição e poderia passar a se aposentar, enquanto que, nos homens, apenas 2 em cada 10 entre 60 e 65 anos têm mais mais de 20 anos de contribuições.

A perspectiva para a terceira idade que aguarda esses milhões que trabalharam a vida toda, principalmente para as mulheres, é obter uma pensão até 20% abaixo do salário mínimo, a Pensión Universal Para el Adulto Mayor (PUAM), que foi implantada em 2016 enquanto as moratórias eram removidas. Para aqueles que têm condições de acesso à aposentadoria, se deparam com o problema dos baixos salários e com a forma com a qual se calculam os créditos iniciais, visto que 82% móveis não estão garantidos. Por exemplo, para um assalariado médio do setor cadastrado (Ripte) que contribuiu por 30 anos, a taxa de reposição (a relação entre os créditos que um aposentado passa a receber e o salário que recebe na atividade) é inferior a 60%.

Junto com isso, o aumento da expectativa de vida, que deveria ser um benefício para os idosos, para os capitalistas é um problema e o transformaram em um fardo. Um dos principais objetivos das reformas previdenciárias promovidas pelo capital na maioria dos países é aumentar a idade de aposentadoria dos trabalhadores, a fim de extrair deles até sua última gota de suor e, ao mesmo tempo, reduzir os gastos previdenciários. Com Macri, a “opção” de trabalhar até os 70 anos sem que o empregador pudesse intimar o trabalhador à aposentadoria também foi introduzida com a lei de “Reparo Histórico”. Um verdadeiro cinismo, já que para quem consegue uma aposentadoria miserável ou uma pensão como a PUAM só resta continuar trabalhando para sobreviver. Nenhuma dessas medidas tentou ser revertida pelo governo Alberto Fernández.

Trabalhar menos, trabalhar todos

Conforme levantamos na Câmara dos Deputados na terça-feira passada, uma resposta oposta pelo vértice é necessária para restaurar o que foi roubado nos últimos anos com as mudanças na mobilidade sob o governo Macri e sua suspensão no primeiro ano de Fernández. Mas não basta debater apenas a mobilidade, porque os créditos estão muito aquém da reivindicação histórica de 82% dos salários móveis em atividade, sem nem falar da cesta básica. Para isso, não se pode dizer que os recursos não sejam suficientes quando ainda estão em vigor todos os cortes das contribuições patronais que foram impostos nos anos 90 com Menem e Cavallo. Se as contribuições previdenciárias fossem restauradas ao nível que tinham, a renda de Anses aumentaria consideravelmente. Mas ao mesmo tempo é preciso lutar pela efetivação de trabalhadores e trabalhadoras (a Frente de Esquerda apresentou um projeto nesse sentido) e acabar com todas as formas de precarização do trabalho. Demonstra-se que a crise do sistema previdenciário não é uma questão “natural” devido ao prolongamento da expectativa de vida, mas, pelo contrário, é produto de uma política de esvaziamento e de precarização do trabalho capitalista.

Por isso, a resposta à “questão previdenciária” é indissociável de uma proposta de redução da jornada e distribuição da jornada de trabalho, alcançável com o atual desenvolvimento da técnica, estabelecendo o salário mínimo acima da cesta familiar. Assim, é possível acabar com uma realidade em que convivem milhões de precarizados, desempregados e subempregados que coexistem com a super exploração que recai sobre boa parte dos que hoje têm trabalho, tanto em condições precárias como aqueles que possuem o - hoje convertido em - “privilégio” de ter um emprego formal.

Da mesma forma, impor verdadeiros impostos sobre as grandes fortunas visando aumentar os recursos previdenciários permitiria sustentar um aumento do patrimônio, para que o sistema previdenciário tenha os recursos que deveria ter, para que os aposentados comecem a se aproximar de ter a renda que merecem. Essa proposta junto com um conjunto de medidas que partem do não reconhecimento soberano da odiosa dívida e do rompimento com o FMI devem ser uma bandeira de luta da classe trabalhadora, da juventude e do movimento de mulheres na perspectiva de uma reorganização geral da economia que coloque no centro a atenção às necessidades sociais: para terminar com a fome, o desemprego, com 45% de pobreza, as aposentadorias de miséria, a opressão de gênero e a destruição do meio ambiente.

Tradução: Mariana Duarte.

Comentários