Durante o ano da COVID, produção, investimento e emprego em quase todas as economias do mundo afundaram, à medida que os lockdowns, o isolamento social e o comércio internacional em colapso contraíram a produção e o consumo. Mesmo assim, o inverso se deu com as bolsas e mercados de ações das principais economias.

segunda-feira 1º de fevereiro de 2021 | Edição do dia

Durante o ano da COVID, produção, investimento e emprego em quase todas as economias do mundo afundaram, à medida que os lockdowns, o isolamento social e o comércio internacional em colapso contraíram a produção e o consumo. Mesmo assim, o inverso se deu com as bolsas e mercados de títulos das principais economias. Os índices dos mercados de ativos dos EUA (bem como outros) fecharam 2020 em altas históricas. Após o choque inicial da pandemia de COVID e a aplicação de lockdowns, quando os índices do mercado financeiro norte-americano caíram 40%, os mercados passaram a uma recuperação dramática, eventualmente ultrapassando níveis pré-pandêmicos.

É evidente por que isso aconteceu. Foi a injeção de crédito monetário nas economias. A Reserva Federal e outros bancos centrais injetaram enormes quantidades de dinheiro/crédito no sistema bancário e inclusive diretamente nas corporações, através da compra de títulos públicos dos bancos e títulos corporativos; bem como através de empréstimos COVID garantidos pelo governo diretamente nas empresas. As taxas de interesse nesse crédito caíram rumo a zero e, com os tão chamados “ativos seguros”, como os títulos governamentais, os juros inclusive foram abaixo de zero. Compradores de títulos estavam pagando juros aos governos para comprar seus títulos!

Grande parte dessa devassidão creditícia não foi usada para manter a folha de pagamento em dia, ou os empregos ou para sustentar as operações corporativas. Ao invés disso, as remessas foram usadas como empréstimo barato ou custo-zero para especular em ativos financeiros. Chama-se de “margem de débito” a medida do quanto das compras no mercado de ações foram feitas com empréstimo. A última taxa de margem de débito é acima de 7,7% ao mês, uma alta recorde.

Marx chamou de “capital fictício” os ativos financeiros, ações e títulos. Engels foi o primeiro a compor esse termo, em seu prévio trabalho econômico, o Umrisse; e Marx o desenvolveu no Capital Volume 3 (Capítulos 25 e 29), onde ele o definiu como as atribuições acumuladas ou os títulos legais dos rendimentos futuros na produção capitalista; em outras palavras, direitos ao capital “real”, i.e. capital realmente investido em meios de produção físicos e trabalhadores; ou capital dinheiro e fundos monetários retidos. Uma companhia aumenta seus fundos de investimento etc ao emitir ações e/ou títulos. Os donos das ações ou títulos então têm direito aos rendimentos futuros da empresa. Existe um mercado “secundário” para esses direitos, ou seja, para comprar e vender ações e títulos existentes; um mercado para a circulação desses direitos de propriedade.

Ações e títulos não funcionam como capital real; são meramente uma reivindicação sobre lucros futuros, então “o capital-valor de tal papel é… completamente ilusório… O papel serve como título de propriedade, que representa esse capital.” Como escreve Marx: “Enquanto as ações de ferrovias, mineradoras, empresas de navegação, e semelhantes, representam capital de fato, isto é, o capital investido e operante em tais empresas, ou a massa de dinheiro garantido pelos investidores para o propósito de ser usado como capital em tais empresas....; esse capital não existe duas vezes, por um lado como capital-valor de títulos de posse (ações) e, por outro, como capital de fato investido, ou para ser investido, nessas empresas.” O capital “existe apenas na segunda forma”, enquanto a ação ou ativo “é meramente um título de propriedade de uma porção correspondente do mais-valor a ser realizado por ele”.

Investidores (especuladores) dos mercados financeiros compram e vendem esses ativos financeiros, elevando ou baixando os preços. Se o dinheiro (liquidez) está nivelado, os preços de ações e títulos podem decolar, enquanto bancos e instituições financeiras inventam sempre novos “instrumentos” financeiros para se investir. Como Marx coloca: “Com o desenvolvimento de capital portador de interesse e do sistema de crédito, todo capital parece se duplicar, e muitas vezes triplicar a si mesmo, através de vários modos nos quais o mesmo capital, ou talvez até a mesma reivindicação de uma dívida, aparece em diferentes formas em diferentes mãos. A grande porção desse “dinheiro-capital” é puramente fictícia."

Os bancos centrais se tornaram os principais motores de qualquer boom financeiro. Novamente, como Marx escreveu há uns 150 anos atrás, “A medida que o Banco emite notas que não correspondem às reservas de metal em seus cofres, ele cria símbolos de valor que não são apenas meios de circulação, mas também capital adicional - mesmo que fictício - no valor nominal dessas cédulas fiduciárias, e esse capital rende um lucro extra.” A criação ou “impressão” de dinheiro pelos bancos centrais provê a liquidez para a especulação nos mercados de títulos e ações - como vimos no ano da COVID.

Marx reconheceu que o que move os preços do mercado de ações é a diferença entre as taxas de interesse e a taxa de lucro em geral. Enquanto a lucratividade despencou em 2020, o que manteve os preços do mercado financeiro subindo foi o nível muito baixo das taxas de interesse no longo prazo, deliberadamente projetadas pelos bancos centrais ao redor do mundo, como a Reserva Federal. O “quantitative easing” (comprar ativos financeiros com injeções de crédito) duplicou e triplicou nesse ano da COVID. Então, a distância entre os retornos do investimento no mercado de ações e o custo dos empréstimos foi mantida.

Porém, aqui está o atrito. O preço das ações de uma empresa devem eventualmente ter alguma relação com os lucros obtidos, ou os lucros a serem provavelmente obtidos em um período de tempo. Os investidores medem o valor de uma empresa pelo preço da ação dividido pelos rendimentos anuais. Se você somar todas as ações emitidas pela empresa e multiplicar pelo preço do ativo, você terá a "capitalização de mercado” da empresa - em outras palavras, o que o mercado pensa que a empresa vale. Essa capitalização pode ser dez, 20, 30 ou mais vezes superior aos rendimentos anuais. Se a capitalização de mercado de uma companhia é 20 vezes os rendimentos e você comprou suas ações, você supõe que precisaria esperar acumular 20 anos de lucros em dividendos para cobrir o preço do seu investimento.

É possível observar nesse gráfico (CAPE Shiller) abaixo que, à medida que as taxas de interesse de longo prazo caíram, o preço de capitalização de mercado das ações corporativas em relação aos lucros (rendimentos) subiram. Atualmente, se encontra em níveis apenas ultrapassados em 1929 e durante o boom ponto.com em 2000.

Se os lucros dirigissem o preço das ações das empresas, então nós esperaríamos que, quando a taxa de lucro no capitalismo subisse ou descesse, também os preços das ações acompanhariam o movimento. Para medir isso, nós podemos pegar algo como um preço médio de todas as ações corporativas em um mercado de ações, usando uma cesta de preços acionários de uma gama de empresas, e indexar isso. Isso nos dá um índice de mercado financeiro.

Então, será que o índice de valor do mercado sobe e desce com a taxa de lucro no capitalismo? A resposta é que sim, no longo prazo - mais precisamente ao longo do curso de um ciclo de lucro, mas isso pode ser tão longo quanto 15-20 anos. No curto prazo, o ciclo do mercado de ações não necessariamente coincide com o ciclo de lucro. Na verdade, mercados financeiros podem atingir níveis extremos de preço em relação aos lucros subjacentes sendo engendrados na economia.

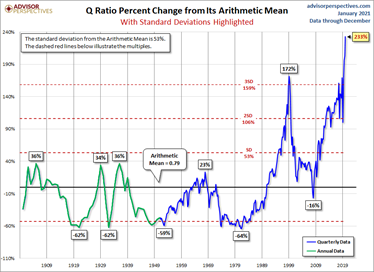

O jeito mais popular de medir o quão distorcido o mercado de ações está em relação à economia real e os lucros no investimento produtivo é colocando a capitalização de mercado das companhias contra os ativos reais acumulados pelas mesmas. Essa medida é chamada de Q de Tobin, nomeada em razão do economista de esquerda James Tobin. Ela pega a ‘capitalização de mercado’ das empresas na bolsa (digamos, das top 500 empresas no chamado índice S&P-500) e divide esse número pelo valor de substituição de todos os bens tangíveis acumulados por essas empresas. O valor de substituição é o preço que as companhias teriam que pagar para substituir todos os bens tangíveis (e ‘intangíveis?) que elas possuem (planta, equipamento, software etc).

Pelos últimos 100 anos, mais ou menos, a média da Proporção Q é próxima de 0,78. Uma proporção Q alta aconteceu no ápice da bolha tecnológica de 2000, atingindo 2,17 - ou 174% acima da média histórica. As baixas foram nas quedas de 1921, 1932 e 1982, por volta de 0,28 ou 62% abaixo da média. Porém, no ano da COVID, o Q de Tobin atingiu 233% acima da média - um novo recorde.

Outra medida útil do valor de uma bolsa de valores em relação à economia real é o índice Buffett. Nomeado em virtude do aclamado bilionário investidor financeiro que usa esse índice como guia, ele mede o valor monetário de todas ações e ativos contra a atual produção nacional na economia real (PIB). Novamente, isso mostra que no ano da COVID o mercado financeiro atingiu uma alta recorde em relação à “economia real”.

De fato, especuladores financeiros permanecem em “euforia” total, na expectativa que os bancos centrais injetem ainda mais empréstimos e dinheiro nos bancos e instituições, bem como que haja um recuo da pandemia de COVID em 2021 à medida que as vacinas são distribuídas. A crença é de que as rendas corporativas vão se recuperar rápido para justificar a atual alta recorde nos preços das ações.

A Citi Research tem um índice de “Euforia/Pânico” que combina um monte de indicadores de humor do mercado. Desde 1987, o mercado normalmente bate no teto quando esse índice se aproxima da linha de Euforia. As duas exceções foram no boom tecnológico da virada do século, quando permaneceu três anos na zona de euforia, e agora.

Esse índice de “euforia” complementa a visão do banco de investimentos mais poderoso do mundo, o Goldman Sachs. Os experts dele preveem um crescimento de mais 15% no mercado de ações estadunidense em 2021.

Mas, como Marx explicou, eventualmente o investimento em ativos financeiros vai ter que se alinhar com as rendas na economia real. No ano da COVID, os lucros na maioria das empresas caíram 25-30%.

A Goldman e outros especuladores de investimentos parecem convencidos que os lucros vão pular de volta esse ano, fazendo com que o preço do capital fictício não acabe virando fictício. Mas isso parece improvável. A COVID-19 ainda não acabou e a distribuição da vacina vai ir ano adentro até atingir os níveis necessários para a “imunidade de rebanho”, e isso considerando que as vacinas vão lidar com as novas variantes do vírus.

Mais além, na verdade o boom financeiro de 2020 foi restrito a apenas algumas empresas. No ano da COVID, o índice S&P 500 subiu 18,4%, mas o portfólio da FAAAM (Facebook, Alphabet, Amazon, Apple, Microsoft) + Netflix cresceu 55%. A contribuição desse grupo para o crescimento do S&P 500 foi de 14,35%. Então, todo o resto das empresas da S&P ganharam só 4,05%.

A maioria das empresas perdeu dinheiro em 2020. E ainda há um caminhão de empresas, a maioria fora das top 500, mas não todas, que estão em sérios apuros. Os rendimentos estão baixos ou negativos, mesmo com o custo do empréstimo próximo de zero. Essas empresas “zumbis” não estão ganhando o suficiente para cobrir os juros de empréstimos existentes e também em novos. Esses zumbis ‘financialmente desafiados’ constituem cerca de 20% das empresas na maioria das economias.

Mesmo antes da pandemia, companhias zumbis estavam contribuindo para uma desaceleração significativa em investimentos corporativos. Com tantas empresas em apuros, há pouca perspectiva de um salto de volta aos investimentos e rendimentos neste ano.

Os bancos centrais vão garantir ainda mais “liquidez” para os bancos e empresas especularem nos mercados financeiros. Então, o capital fictício vai continuar sua expansão - afinal, como disse Engels, especular nos mercados financeiros é um fator central de reação contra a queda da lucratividade na “economia real”.

Mas todas as coisas boas devem ter um fim. Provavelmente no segundo semestre de 2021, os governos tentarão conter os gastos fiscais e os bancos centrais reduzirão o ritmo de sua generosidade. Então, os níveis extremos dos preços de ações e títulos em relação aos rendimentos e o capital tangível tenderão a reverter, como um iô-iô faz quando a corda é puxada de volta à realidade de ser atrelada a um dono (o capital real).

Originalmente publicado no blog The Next Recession.